2015世界机器人大会暨中国机器人强国机遇

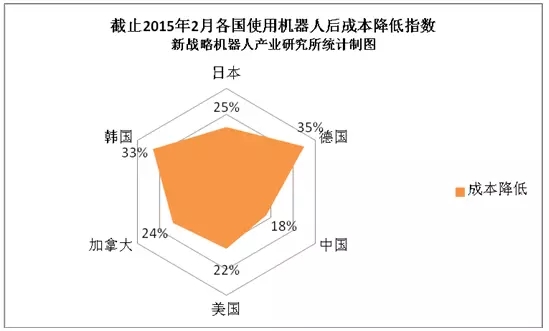

这是美国波士顿公司在今年2月10日发布的最新报告,他对前两年全世界各个国家机器人应用做了一个统计,发现大量使用机器人后制造业成本大幅下降,韩国的成本降低了33%,日本降低了25%,加拿大降低了24%,美国和中国台湾降低了22%,中国降低了18%,这些都是平均水平。同时对今后十年做了一个预测,机器人给制造业产业带来的成本降低是16%。我们综合成本最大的只差10%,如果其他国家用机器人装备了工厂,我们制造业大国的地位将一去不复返。尽管发展势头迅速,但目前中国机器人保有量与市场需求间存在较大缺口,机器人市场潜力巨大,保守估计市场空间将超千亿元。在机器人尤其是工业机器人的使用方面,仍与世界发达水平存在一定的差距,如果以中国1亿名制造业产业工人计算,预计到2020年中国才能达到目前世界发达国家机器人装机密度的中等水平,现在意大利基本上是每万人里有150台机器人;预计到2030年将达到目前世界发达国家装机密集度先进水平的德国,德国现在是每万人里面有250台机器人。因此,中国市场的需求量非常大,总产值可能超过万亿。

02市场高端失守低端重复

此外,中国机器人行业还存在着高端市场被外资占据,低端市场恶性竞争激烈;核心技术尚存差距,关键零部件对外依存度高;技术研发与产业脱节,基础技术研究缺乏持续支持等问题,据介绍,跨国工业机器人四大家族ABB、库卡、安川电视、发那科占据了中国工业机器人约80%的市场份额。

03机遇“十三五”由大转强的历史机遇

国务院早在2010年就将高端装备制造列为七大战略性新兴产业之一,其中明确工业机器人是重点发展方向。在2015年年5月发布的《中国制造2025》中,国务院明确将工业机器人列入大力推动突破发展十大重点领域之一,促进机器人标准化、模块化发展,扩大市场应用。工信部也下发通知,决定自今年起开始实施为期三年的智能制造试点示范专项行动,开展了2015年试点示范项目推荐,并据此启动实施了2015年智能制造专项,而这些领域都涉及到机器人的应用,可以预见,“十三五”期间,中国机器人产业将迎来由量变到质变的飞跃。

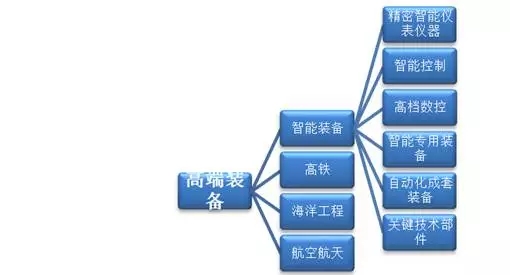

未来工业机器人可应用领域

发展目标:

到2020年,基本建成以市场为导向,以企业为主体,产学研用紧密结合的机器人产业体系。

1.关键零部件的质量、精度、可靠性显着提升,自主品牌机器人国产化率达到50%以上,下一代机器人的核心技术取得突破。2.具有自主知识产权的,六轴工业机器人国内市场占有率达到30%,集成应用水平显着提高,在机械,电子,纺织,建材,医药,食品,民爆,危险品等领域实现普及应用,工业机器人应用量达到80万台。

3.具有自主知识产权的服务机器人在养老助残,医疗康复,救灾救援,教育娱乐,家庭服务,军事防卫等领域实现小批量生产及应用。

4.拥有一批具有自主知识产权的核心产品呵,知名品牌,产品质量大幅提升,工业机器人平均无故障时长时间达到5万小时,部分产品在国际竞争中处于优势地位。

5.培育出两到三家年产万台以上,产值规模超过百亿元具有国际竞争力的龙头企业,打造出五到八个机器人配套产业集群。

到2025年,将我国机器人产业培育成为具有国际竞争力的先导产业,建立完善的机器人产业体系,成为世界领先的机器人研发,制造,及系统集成中心,下一代机器人研发与产业化实现明显突破,具备自主知识产权的服务机器人实现批量规模生产,在人民生活社会服务和国防建设中普及应用。

随着国家和地方政策的陆续出台,机器人行业高景气持续。行业中合作和并购不断催化,或为国产企业带来跨越式发展。随着人工智能和性价比改善,个人机器人(PR)或复制个人电脑(PC)走入家庭的发展道路,成为下一个互联网终端,市场空间较工业机器人更加广阔。

李源潮:机器人是实现“中国制造2025”的关键

中国国家副主席李源潮在当天的讲话中指出,机器人作为新兴产业的代表,能通过开发新的需求创造更新的产业,是中国实现中国制造2025的关键,也是中国经济进入新常态后,带动经济发展的新引擎。

李源潮指出,目前,全球机器人市场主要以工业机器人为主,占市场份额的80%。但是从未来的趋势看,服务机器人将成为新的热点。中国制造2025规划将机器人作为建设制造强国的重要领域之一,中国已经连续两年成为全球第一大工业机器人市场,占全球市场总销售量的四分之一。

国际机器人联盟(IFR)主席Arturo Baroncell:中国市场份额巨大

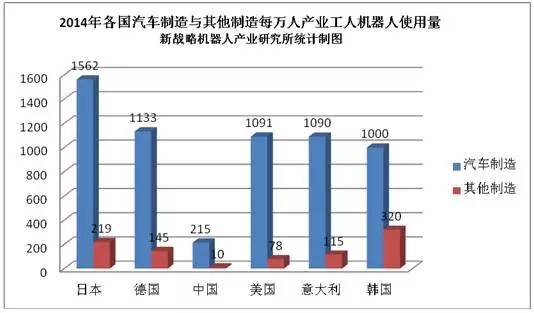

工业机器人的主要驱动力是汽车业。“这是传统的机器人应用行业,汽车行业是机器人最开始得以应用的一个行业。在去年销售的23万个机器人当中10万个应用于汽车行业。第二大使用机器人的行业是电子行业,接下来还有金属、橡胶、食品、制药、化妆品等等行业。”他说。中国市场的巨大份额,也带来行业参与者的增长。中国供应商数据量在过去几年中有着巨大增长,他预计2016年-2018年,中国工业机器人增长率将达到25%以上。尽管中国机器人市场增长迅速,市场广阔,但在机器人使用密度上,中国仍落后于世界平均水平。机器人使用密度是指,每万个操作人员中机器人使用的数量。据统计,韩国为机器人使用密度最高的国家,达到478台。而中国的机器人使用密度仅为36台,与世界水平差距巨大。对于工业机器人的发展提到最多的是“增长”。他认为,未来机器人发展的主要驱动力来自工业4.0和各个国家的国内举措,人机协同的应用推广和机器人技术发展在新领域里的应用。“2014-2015年差不多超过150万台左右的机器人在使用,我们预测未来三年将有230万的机器人在工厂中得到应用。并且我们对亚洲进行了预测,其中一半机器人将出现在亚洲。” Arturo Baroncelli说。

王天然:应该看到机器人产业中的不足之处

目前中国工业机器人批量走进生产第一线,工业机器人企业在发展之中,有一些先驱企业已经走上自主发展之路,服务机器人产业正在孕育中。与此同时,王天然强调,同时我们也应该看到机器人产业中的不足之处。据IFR对中国工业机器人的分析,创新弱、产业小、竞争力差、中国工业对机器人发展支撑较弱是中国机器人产业存在的薄弱之处。从市场份额来看,国产工业机器人市场占比还是很小,仍存在巨大的提升空间。我国的机器人产业还需要迎接新需求,新进步。此外,一方面随着产品生命周期越来越短,用户个性化要求越来越强烈。这就为中国机器人提出新的要求,不仅需要拥有快速编程与自动化的能力,同时还应该具有机器人快速就位能力。另一方面,目前机器人占比仅为0.58%,总保有量约为160万台,如再制造、特种制造、劳动密集型产业机器人占比更低,几乎为零。这就要求国产机器人能够与人紧密接触,在线规划、自主学习。机器人与人紧密融合不只是说说而已,与人共融将是下一代机器人的本质特征。“与人共融,重新定义机器人与人的关系,与奴仆、主人向合作伙伴转变。”王天然说道。

(转载sinosam编辑)

- 上一篇:机器人大会干货珍藏版独家首发:三大专家演讲内容都在这里 2015/11/25

- 下一篇:Proficy iFIX 5.0 中文版 2012/5/21